|

|

|

◆ ――原発再稼働の経済と政治――

経済産業省専門家会議「2030年度電源構成」の分析と批判 渡辺悦司 |

――原発再稼働の経済と政治――

経済産業省専門家会議「2030年度電源構成」の分析と批判

|

渡辺悦司

2015年7月27日 |

目次に戻る

第3章 発電コスト比較――本当に原発は一番安価な発電方法か?

なぜ電力会社は原発を運転して大きな利益を得るのか?

この章の目次

1.計算上のトリック――他の発電種類の数字を人為的に膨らませる

2.原発の発電コストを低く見せかけるさまざまなトリック

2-1.事故費用を低く算定する

2-2.核燃料サイクルコストの罠

2-3.安全対策費用、廃炉費用などの過小評価

3.「共済方式」を採用し「割引率3%」と計算

4.電源構成案の補正したコスト比較

5.電力会社が原発を動かしたがる理由――会計上の「錬金術」

6.東京電力の巨額の利益の秘密――交付金受取と賠償支払いの削減・遅延

発電コストについて経産省案は、次の表を掲げ、相変わらず原発が一番安価な電源であることを主張している。だが以下に検討するように、これは作為的な数字であり、数字のトリックにすぎない。だがそれだけでは済まない。この数字は、以下に検討するように、電力会社が実際に負担する原発稼働コストを大まかに表示していると考えられ、経産省が示唆しようと試みていることとは反対に、事故コストの著しい過小評価と無際限に蓄積されていく将来コストの無視という、原発稼働の抱える途方もない危険性を示しているのである。

経産省「2014年モデルプラント試算結果概要」による発電コストとその内訳(円/kwh)

| 電源 |

発電コスト |

資本費 |

運転維持費 |

燃料費 |

CO2対策費 |

政策経費 |

その他 |

| 原子力 |

10.1~ |

3.1 |

3.3 |

1.5 |

|

1.3 |

追加的安全対策費0.6

事故リスク対応費0.3

使用済燃料は資産評価 |

| 石炭火力 |

12.3 |

2.1 |

1.7 |

5.5 |

3.0 |

|

|

| LNG火力 |

13.7 |

1.0 |

0.6 |

10.8 |

1.3 |

|

|

| 風力(陸上) |

21.9 |

12.1 |

3.4 |

|

|

6.3 |

米国12年平均3.83円 |

| 地熱 |

19.2 |

5.8 |

5.1 |

|

|

8.3 |

|

| 一般水力 |

11.0 |

8.5 |

2.3 |

|

|

0.2 |

|

小水力

80万円/kw |

23.3 |

7.6 |

12.8 |

|

|

2.9 |

|

小水力

100万円/kw |

27.1 |

9.5 |

14.1 |

|

|

3.5 |

|

バイオマス

(専焼) |

29.7 |

3.0 |

4.2 |

21.0 |

|

1.6 |

|

バイオマス

(混焼) |

12.6 |

2.1 |

1.7 |

5.5 |

2.9 |

0.5 |

|

| 石油火力 |

30.6~43.4 |

11.4 |

2.6~7.7 |

21.7 |

2.5 |

0.01 |

|

| 太陽光(メガ) |

24.3 |

17.9 |

3.0 |

|

|

3.3 |

米国13年末11円 |

| 太陽光(住宅) |

29.4 |

23.9 |

3.4 |

|

|

2.1 |

|

| ガスコジェネ |

13.8~15.0 |

1.1 |

1.7 |

15.6~17.5 |

1.6 |

0.04 |

熱価値控除-(6.3~7.0) |

| 石油コジェネ |

24.0~27.9 |

2.2 |

2.3 |

24.7~30.1 |

2.5 |

0.04 |

熱価値控除-(7.7~9.3) |

出典:経済産業省 総合エネルギー資源調査会長期エネルギー需給見通し小委員会 発電コストワーキンググループ「長期エネルギー需給見通し小委員会に対する発電コスト等の検証に関する報告」

アメリカの数字は山根小雪「再生可能エネルギー、日本の常識は世界の『真逆』――ドイツや米国の太陽光や風力が安い理由」日経ビジネスオンライン

1.計算上のトリック――他の発電種類の数字を人為的に膨らませる

「原発が一番低コストである」という評価は、「モデルプラント」での仮想の計算であり、事故費用の過小評価、再処理費用の過小評価、社会が負担するコストの大きな部分(たとえば健康被害への賠償)を無視している結果であるが、後で詳しく検討しよう。ここで付言しておくと、経産省案の言うとおり原発が一番安価な発電種類であると仮定すれば、原発を46基も稼働すことによって総電力コストは大きく下がり電気料金もそれにともなって下がるはずであろう。だが経産省の電源構成案には、「電力コストが顕著に低下する」という内容も「電気料金を下げる」という記述もない。原発の発電コストの数字が世論操作のための欺瞞的な宣伝目的であることは、これによっても明らかであろう。

重要なトリックは、原発以外の発電コストを人為的に高くしていることである。たとえば石炭火力のコストには「CO2対策費」が3円も算入されてコスト全体の4分の1を占めている。これは「CO2排出権」を買い取った場合の費用とされているが、日本では排出権の売買は行われておらず、架空のコスト加算である。これを除けば、石炭火力の発電コストは9.3円になって、原発の10.1円を下回る。つまり経産省案では、実際には石炭火力が最も安価な発電種類となっているわけである。

再生可能エネルギーについては、「政策経費」を高く上乗せして高コストであるかに見せようとしている。さらに、同案の付属資料を見ていくと、再生可能エネルギーについては、設備コストを国際的水準より高く見積もり(太陽光で米独伊の2.5倍以上、風力で中国の2.9倍、米の1.7倍、独の1.3倍など)、設備利用率を低く想定して(同案においては太陽光で住宅用12%およびメガソーラー14%、風力20%、実績では太陽光で日本でも15%以上、風力では米国で30%以上である)、それらによって高コストの算定根拠としている。

いま仮に「政策経費」を除き、資本費を、太陽光で米独伊並み、風力でアメリカ並みで計算してみると(利用率は政府案の通りと仮定)、太陽光はメガソーラーで10.2円、風力(陸上)で10.5円となる。このように経産省案の通りだとしても、再生可能エネルギーによる発電コストは、原発と大きくは変わらないことになる。すなわち、原発が巨大な事故リスクを抱えていることを考慮すれば、原発を大規模に再稼働するよりは、再生可能エネルギーに全面的に依存する方が電源構成上の合理的で適切な選択であることは、政府のコスト計算からも明らかである。

PAGETOP

2.原発の発電コストを低く見せかけるさまざまなトリック

2-1.事故費用を低く算定する

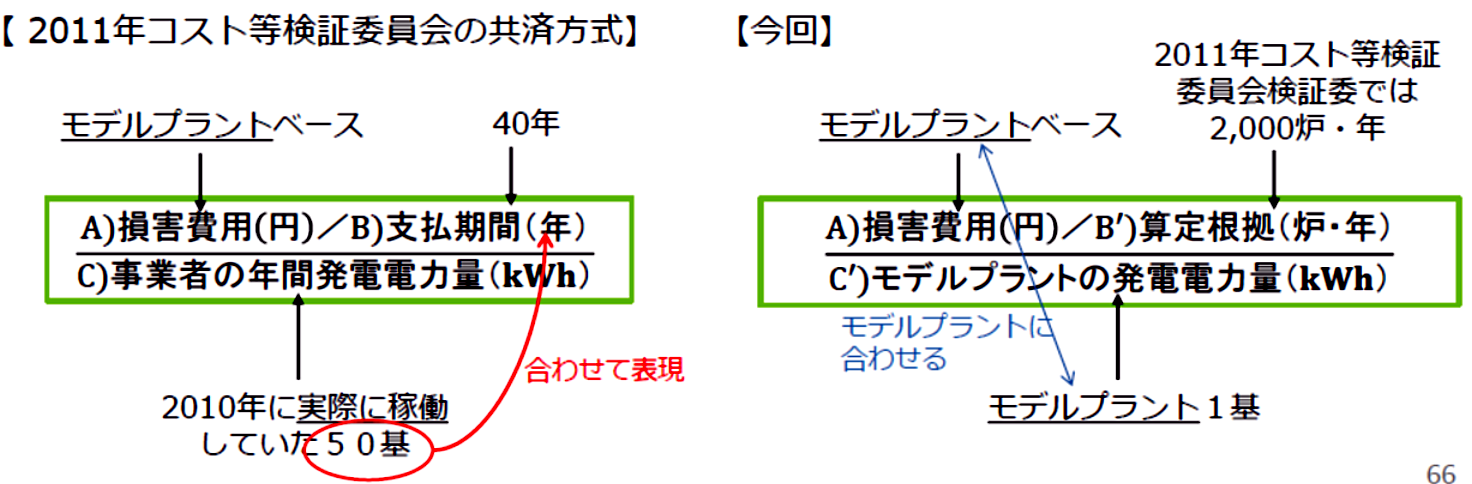

次に、原発の抱える事故リスクのコスト計算を検討しよう。経産省の報告書が掲載している以下の表を見てみよう。

経済産業省「原子力発電コストの算定方法と諸元」より

| 発電コスト10.1円~/kWh |

詳細内訳 |

| 事故リスク対応費用0.3円~ |

- 福島事故による事故対応費用を、約12.2兆円と想定し、出力規模等により約9.1兆円に補正。

- 前回[2011年試算]の共済方式を踏襲しつつ、追加的安全対策の効果を反映し、4,000炉・年に設定。(ただし今後、追加的安全対策全体の効果が明らかになれば低減する可能性あり。)

- 損害費用は増える可能性があるため、下限を提示。廃炉・賠償費用が1兆円増えると0.04円/kWh増加。

|

| 政策経費1.3円 |

- 立地交付金(約1,300億円/年)、もんじゅ等の研究開発費(約1,300億円/年)を含めた約3,450億円を反映。※2014年度予算ベース

|

| 核燃料サイクル費用1.5円 |

- 使用済み核燃料の半分を20年貯蔵後に再処理し、残りの半分を45年貯蔵後に再処理するモデル。

- フロントエンド0.9円、バックエンド0.6円(再処理:0.5円、高レベル廃棄物:0.04円)を含む。

|

| 追加的安全対策費0.6円 |

- 新規制基準に基づく、追加的安全対策費を追加。モデルプラントとして計上すべき費用を精査し601億円を計上。(追加的安全対策の実施状況により増減の可能性あり。)

|

| 運転維持費3.3円 |

- 人件費20.5億円/年、修繕費2.2%(建設費比例[つまり4,400億円に対して97億円/年]、諸費84.4億円/年、業務分担費。

|

| 資本費3.1円 |

- 建設費37万円/kWh(4400億円/1基)、固定資産税1.4%、廃止措置費用716億円を反映。

|

出典:総合資源エネルギー調査会 長期エネルギー需給見通し小委員会 発電コストワーキンググループ「長期エネルギー需給見通し小委員会に対する発電コスト等の検証に関する報告(案)2015年4月」

事故リスク対応費用の算定方法

(画像をクリックすると拡大します)

出典:総合資源エネルギー調査会 長期エネルギー需給見通し小委員会 発電コストワーキンググループ「長期エネルギー需給見通し小委員会に対する発電コスト等の検証に関する報告(案)2015年4月」

上の表の「事故リスク対策費用」の項を見れば誰しも首をかしげるであろう。虚偽のコスト計算と言わざるを得ない。

「福島原発事故による事故対応費用」12.2兆円(うち賠償費用は5.7兆円、除染・中間貯蔵は3.6兆円)は、明らかに過小評価であり、むしろこれ以上は支払わないという政府の政治的な意図を表す数字である(計算上はさらに減額補正して9.1兆円にしている)。

しかも重要な点は、これが、健康被害に対する補償を、いま現実に生じている被害も今後長期にわたって生じるであろう被害もともに、一切含んでいない点である。つまり政府は健康被害の補償を行わないために、「福島原発事故による健康被害は出ない」と想定しているのである。

ちなみに元裁判官の井上薫氏は事故直後に『原発賠償の行方』新潮社(2011年)で要賠償額は100兆円を越えると予測している(16ページ)。政府が事故後4年間の数字で12.2兆円と計算した数字が、今後長期長期にわたって累積していき100兆円に上る可能性は決して排除できない。

しかも、この計算式を見れば、これが「今後に」予想される事故だけを計算に入れ、「現に生じている」福島事故処理の費用は算入しないことになっていることが分かる。

すでに事故確率を検討した際に指摘したように、政府が運営する原子力損害賠償責任保険の保険料率は、「原子力損害賠償補償契約に関する法律施行令」によって決められており、補償契約金額(1200億円)に事故確率(1万分の20すなわち500分の1)を掛けて計算されている。法令上この数字には政府の保険手数料部分が含まれているが、コスト計算を検討するここでは、この部分は無視することにしよう。なぜか今回の電源構成案は、新たな計算式を考える際、この原賠保険の保険料算定式に言及していない。

いま仮に、電源構成案の事故対応費用の金額(12.2兆円)の妥当性は問わないにしよう。過去の福島事故について支払わなければならない金額と、将来の原発事故の際に支払わなければならない金額を、それぞれ12.2兆円と仮定し、その2倍すなわち24.4兆円を「補償契約金額」とし、出力を100万kWとして、政府の原子力損害賠償責任保険の算定式によって事故対応費用額を計算してみよう。そうすると事故対応コストは、

24.4兆円×1万分の20÷87億6000万kWh=約5.6円となる。

政府の電源構成案の0.3円などで収まるはずがないことは明らかである。

実際の賠償必要費用を井上氏に従って100兆円(12.2兆円の8.2倍)と仮定し、これをベースに計算すれば、1kWhあたりの事故対応コストは44.6円となる。要賠償額のうち電力会社が支払わなかった部分は、被害者個人や社会保険や健康保険など誰かが何らかの形で負担するしかない社会的費用に転化されるだけであり、一国の経済全体には何らかの形で現在あるいは将来のコストとして現れるのである。

2-2.核燃料サイクルコストの罠

さらに、核燃料サイクルコスト(「バックエンド」)も著しく過小評価であるが、その前に、まだ完成もしていない「核燃料サイクルコスト」を計算をすることの意味を考えてみよう。つまり、これにより電源構成案は、未完成のまま止まっており完成するかどうかも分からない核燃料サイクルを推進し続けることを、いわば裏から宣言しているわけである。国民を罠にかけるようなやり方といわざるをえない。

電源構成案では使用済核燃料は20年後に半量を45年後に全量を再処理することとなっている。ただ六ヶ所村の再処理工場はまだ完成もしておらず、完成までに半量処理の場合でさらに19兆円(電事連推計)、全量処理の場合で43兆円(原子力委員会[当時]推計)を追加的に投入することが必要だと言われている(詳しくは文献19、『原発問題の争点』第4章を参照のこと)。

もし今後もこの金額が変化しないとすると、政府案の想定は全量処理であるから43兆円必要ということになり、45年後なので年間9600億円である。それを46基で分割して、1基あたり年間209億円、1kWhあたり「バックエンド」の建設コストだけで2.0円となる。

これはすべて物価変動がない場合であって、実際には建設費は現在でもさらに膨れあがっているであろうし、今後さらに膨れあがり、おそらくそれでも完成しないであろうが、いまここでは大まかに43兆円の2倍かかると仮定しよう(政府・日銀の計画通り年2%程度のインフレが実現したばあいを想定)。そうすると建設コストだけで4.0円となる。また再処理工場が完成したと仮定しても、再処理のランニングコストもかかるはずであるが、政府の計算では再処理のランニングコストの算定は不明である。再処理工場稼働による深刻な環境破壊のコストは想定されていない。

使用済の核燃料を再処理して核燃料サイクルを実現した国は世界に1つもない。アメリカやフランスでさえ撤退した実現性のない幻といってよい計画をいまだに追求するだけでなく、その実現を前提にコスト計算しているのである。「核燃料サイクル費用」についても経産省案の1kWhあたり0.5円などは「夢想」の数字ということができる。

このことは「高レベル廃棄物」についても言うことができる。今後何万年何十万年にわたって保管し管理していく費用を考えれば、コストは無限大に近くなるはずで、0.04円とは人々を欺瞞する数字である。

2-3.安全対策費用、廃炉費用などの過小評価

もうひとつのコストの人為的な削減は、電力会社の報告に基づいて追加的安全対策費を1基あたり1000億円と評価しながら、以下のコスト項目を理由なく削除して、4割低い水準に見積もっている(1基あたり601億円、1kWhあたり0.6円)。

巨大なコストのかかる「防潮堤の設置(津波対策)」なども計算から「すべて除外」されている。

火山・竜巻・森林火災など地震津波以外の自然災害対策は「追加的事故対策費用」の中に入っていない。

「航空機の衝突」も9割を除外している、等々。

ここでは、単純化して政府の評価どおり1000億円と計算し、0.6円を1.0円としよう。

廃炉費用は1基あたり、わずかに716億円しか計上していない。もちろん40年以上もかかるとされる福島事故原発の廃炉費用もわずかに1.8兆円しか計上されていない。また、原発と一体として建設され、ほとんど利用されず、非常にコストの高い揚水発電のコストも原発コストに算入されていない。ただこれらの補正はここでは行わないことにしよう。

PAGETOP

3.「共済方式」を採用し「割引率3%」と計算

経産省の電源構成案では、これらの費用項目について「共済方式」を採用し、「割引率」を3%と計算して、プールした費用をいわば運用して3%の利回りがあるかのように計算している。これによってコストは実際よりかなり小さく表現されているが、この点の検討も行わないことにする。

4.電源構成案の補正したコスト比較

結局、上記の補正を加えると、原発の発電コストは、事故対応費用を12.2兆円と仮定して19.3円、事故対応費用を100兆円とすると58.3円になる。さらに他の電源との比較のために「政策経費」(1.3円)を除くと、それぞれ18.0円、57.0円となる。

われわれが補正した現実に近いコストに基づいて比較すると、原発の実際の発電コストは、列挙されている電源の中で、石炭火力はもちろん一般水力、バイオマス、太陽光、風力などに比較して、はっきりと高コストの電源であることが分かる。小水力と比較しても同等かそれを上回ることになる。

経産省電源構成案の補正後の発電原価の比較

| 発電方法 |

発電コスト(円/kWh) |

| 原子力(電力会社が負担するコスト) |

8.5 注1 |

| 原子力(事故リスク対応費用12.2兆円を含む場合) |

18.0 注2 |

| 原子力(事故リスク対応費用100兆円を含む場合) |

57.0 注2 |

| 石炭火力 |

9.3 |

| LNG火力 |

12.4 |

| 太陽光(メガソーラー) |

10.2 |

| 同アメリカ2013年末 |

11 注3 |

| 風力(陸上) |

10.5 |

| 同アメリカ2012年平均 |

3.83 注3 |

| 一般水力 |

10.8 |

| 小水力 |

20.4 |

| バイオマス(混焼) |

9.2 |

原発は「事故対応費用」と「核燃料サイクル費用」を補正し、比較のためにすべて「政策経費」を除いている。それ以外の数字は、「CO2対策費」と「政策経費」を除いてある。

注1)電力会社が負担するコストは、電源構成案のコスト推計から「政策経費」を引いたもの。

注2)「事故対応費用」を、原子力損害賠償保険の保険料計算式によって、それぞれ筆者が計算したもの。

注3)アメリカの数字は山根小雪「再生可能エネルギー、日本の常識は世界の『真逆』――ドイツや米国の太陽光や風力が安い理由」日経ビジネスオンライン

これらから、電源構成案のコスト計算はトリックであり欺瞞であると考えられるが、われわれの見解では、この点を指摘するだけではおそらく一面的で不十分であろう。上に掲げたように、原発を運転する電力事業者にとって感じられるコストは、わずか8.5円程度にしかならない。福島事故以前には、さらに小さかったはずである。原発が大規模に稼働していた2007~2010年度の関西電力の有価証券報告書に記載されている発電量統計と損益計算書から計算した原発稼働コストは、平均で約5.9円である。

関西電力の決算書における原発の発電コスト(原子力発電費/原子力発電電力量)

|

2007年度 |

2008年度 |

2009年度 |

2010年度 |

2011年度 |

2012年度 |

| 発電費(百万円) |

356,307 |

387,041 |

374,412 |

386,529 |

326,497 |

270,775 |

| 発電量(百万kWh) |

64,339 |

61,954 |

65,894 |

66,954 |

32,252 |

15,155 |

| 1kWh当たりコスト(円) |

5.53 |

6.25 |

5.68 |

5.77 |

10.1 |

17.9 |

出典:関西電力の有価証券報告書より作成。

またこの表では、関電(福島事故以後も原発を唯一稼働していた)にとって、福島事故後の2011年度から発電コストが顕著に増加したことが示されている。この中には、事故対策費用の一部が(基本的には資産勘定に算入されているはずであるが)この中に含まれている可能性がある点を留保するとしても、このデータはまた原発は、少数の稼働だけではコストが上昇することも示しており、政府・電力会社がなぜ大規模な原発稼働を目指すかを示している。

いずれにしろ、実際に事故が起こるまでは、電力会社には原発は、上記の8.5円程度のコスト負担としか感じられないわけである。これによって、原発稼働は、事故を誘発する方向での非常に危険な事態(モラルハザード)を生じさせることが分かる。電源構成案のコスト計算からは、電力会社には「決して事故を起こしてはならない」「何としても事故を避けて懲罰的なコストを回避しなければならない」という経済的動機・インセンティブはまったく出てこない。電源構成案のコスト計算は、原発を稼働すれば、重大事故の発生に向かってコスト面・経済面からの歯止めがほとんどないという危険きわまりない状態(自己実現的想定)が生じているということを示している。政府案の欺瞞性の批判の際には、この点も合わせて見ておかなければならない。

最後に、発電コストという概念そのものがもつ根本的な限界と欠陥を指摘してこの項を終わりたい。巨大な過酷事故リスクを抱える原発の発電コストには、また原発と同様に巨大な気候変動リスクを内包する火力発電の発電コストには、結果的に社会全体に転嫁される見えない超巨大な社会的費用が含まれている。それらをコストとして計算することは本来不可能であり、社会全体に転嫁される社会的費用の小さい自然エネルギーと同等にコスト比較することはできない。その意味では、コスト計算とその比較は、文字通り「無意味な数字」(吉岡斉氏)なのである。吉岡氏のこの結論は正しい。

しかし、ここであえて経産省案に基づいて補正を試みたのは、経産省案をベースにしたとしても、同案のコスト比較とはまったく異なった姿が見えてくるということの証明のためである。「専門家」を名乗る経産省委員会の委員たちが、原発発電コストのこのような詐欺まがいの計算を何の恥じらいもなく行い、算数以前のトリックで国民をだますことは決して許されない。

PAGETOP

5.電力会社が原発を動かしたがる理由――会計上の「錬金術」

では、なぜ電力会社は、賠償費用を考慮した場合、現実には決して低コストとは言いがたい原発を何とかして稼働したがるのであろうか?

ここで重要な点は、電力会社の現実の会計処理では、使用済核燃料を「資産」として処理することができるという点である。

『ダイヤモンド』インターネット版 2013年1月25日 西川敦子氏(フリーライター)の西村吉雄・元早稲田大学政治経済学術院客員教授へのインタビュー「核兵器数千発分のプルトニウムがゴミと化す!? 原発大国ニッポンが『廃炉大国』になる日」が重要な指摘をしている。

(西川) 注目したいのは「使用済核燃料」が、電力会社の資産として扱われていること。

(西村) 「つまり、使用済核燃料は、将来、利用することが可能だというので、“資産”として扱われています。もし廃炉にしてしまえば、使用済核燃料はただのゴミと化してしまい、電力会社は一気に資産を失ってしまうわけです」

同様の指摘は、池上彰氏のベストセラー『知らないと恥をかく世界の大問題4』でも取り上げられており、よく知られている事実であろう(文献40、115ページ)。

要するに、使用済核燃料については、事実上政府公認の粉飾会計が行われているということである。経済産業省令「電気事業会計規則」を見てみよう。西川・西村両氏の指摘はまったく正しく、使用済核燃料が固定資産として、しかも燃焼によって現存したウラン235の価額を、新たに生じた「分離有用物質」すなわちプルトニウムなどによって価額を補填し、使用によってほとんど価値を減じることなく(場合によっては増価して)、経年による減価償却もなく、価値を保持していく規定になっていることが分かる。

「…第二十三条(電気事業固定資産以外の固定資産への準用) 第四条から第七条まで、第九条及び第十一条の規定[電気事業固定資産の規定]は、附帯事業固定資産勘定及び事業外固定資産勘定の整理に準用する。

第二十四条(核燃料勘定) 発電に使用するため取得した核燃料(使用済及び再処理中のものを含む。以下同じ。)は、核燃料勘定をもつて整理しなければならない。

第二十五条(核燃料勘定の整理) 核燃料勘定に整理される核燃料(以下「核燃料」という。)の帳簿原価(核燃料の取得に際して核燃料勘定に計上する価額をいう。)は、取得原価によるものとする。

2 前項の取得原価は、当該核燃料を購入したときはその購入価額、加工したときはその加工価額とする。

3 前項の規定にかかわらず、使用済及び再処理中の核燃料の取得原価は、実用発電用原子炉から取り出された使用済燃料価額に、分離有用物質の取得価額を加算したものとする。…

第二十八条(核燃料の減損の原則) 核燃料が燃焼により減損したときは、当該核燃料の燃焼度合に応じて適正に減損価額を算定し、その金額を当該核燃料勘定から減額しなければならない。」

http://law.e-gov.go.jp/htmldata/S40/S40F03801000057.html

この観点から2014年度の東京電力の貸借対照表(バランスシート)の資産項目を見てみよう。そこでは「原子力発電設備」が6450億円、「核燃料」が7829億円計上されている。後者の内訳を見ると「装荷核燃料」が1234億円、「加工中等核燃料」6595億円となっている。「加工中等核燃料」は何のことかよく分からないかもしれないが、東電の同決算報告には「福島第一原子力発電所の1~4号機の廃止に関する費用または損失のうち」「今後の使用が見込めない加工中等核燃料に関わる処理費用について、使用済燃料再処理等準備引当金の計上基準に準じた見積額を計上している」という記述があり、このことによってもまた西川・西村両氏の言うように使用済核燃料が資産処理されているのが分かる。

つまり加工中等核燃料(その大部分は使用済核燃料)の資産額が、原発施設の資産価値よりも大きくなるほど、使用済核燃料の価額が高く評価されていることがわかる。

すなわち、電力会社は原発によって発電する限り、会計上燃料代はかからないことにできる。将来、再処理によって再び核燃料として資産となるから、というのである。いわば将来の巨大なコストが、会計処理上は、あたかも金塊のように減価償却のない資産として、利益の源泉となり、拝跪の対象となっているわけである。ゼロではなく巨大なマイナスから永遠の資産を創造する「現代の錬金術」である。

これによって、電力会社に巨大な利益をもたらす過程が、同時に莫大な使用済核燃料を「将来コスト」として無限に蓄積していくことになる。使用済核燃料すなわち核廃棄物が「資本」となり、それがあたかも自己目的として増殖するかのように人間を支配し、人間は自己増殖する核廃棄物の前に拝跪するのである。本来「死の灰」として巨大なマイナスの価値を持つこの「核のゴミ」が、いったん架空の「価値」とされ「資本」となってしまうと、資本家や経営者だけでなく支配層のトップの意識、さらには物事を表面的にしか見ることのできない多数の専門家達の意識を支配するようになり、理性的で合理的で現実的な判断力を失なわせてしまうのである。使用済核燃料あるいは核廃棄物のこの「物神性」こそ、原発を利用する電力産業、原発に関連する広範な産業、政府・官僚組織、政党、マスコミから学者にいたる広範な原子力複合体を一種の逆立ちし倒錯した世界に変える。これこそこの経済的に倒錯した関係こそ、原発や被曝に関連する人々の「倒錯した意識」を生み出す現実的基礎である。このような現実の倒錯こそが、われわれが第1章で見た、数十年ごとに過酷事故を繰り返すことを前提に原発を稼働していこうという一種の「狂気」「狂信」を作り出しているのである(あわせていえば、この点に関しては、マルクス『資本論』第1編第1章第4節「商品の物神的性格とその秘密」をぜひ参照いただきたい)。

この問題には、別な側面もある。政府・財界は、使用済核燃料の再処理と核燃料サイクルの可能性を何としても残すことによって、ウランが100%輸入であるにもかかわらず、原発は「国産エネルギー」であるという虚構に固執しているのである。

最後に、池上彰氏のいう、「核のゴミ」の資産扱いを止めれば「電力会社は債務超過に陥る」ので「『原発ゼロ』と簡単に言っても、そう単純ななことではない」という見解を検討しよう(文献40)。池上氏は、現実には債務超過に陥っている電力会社が政府公認の粉飾会計によって生きながらえている事実を認めている。だが、池上氏は、それを公然化すると電力会社が一挙に経営危機に陥るから、「核のゴミ」を「資産」として扱う倒錯した会計構造も、そうと分かった上で維持し、債務超過状態にある電力会社を、原発重大事故を引き起こす危険性があっても、税金投入と高い電気料金によって生かし続けるほかない可能性も「議論しなければならない」という。つまり、原発を抱える電力会社はブラックホールのように資金を食い尽くす不良債権的存在であり、会計上の粉飾によってのみ生き残っているいわゆるゾンビ企業であるという、池上氏が正しく指摘する重要な事実から出てくるのは、会計上の魔法を続け原発を稼働させて半倒産企業を延命させることではなく、このようなゾンビ企業が次の福島事故を引き起こして国民に再び襲いかかってくる前に、原発を全廃し電力独占とくに送電網の民主的国有化を断行しなければならないということであるはずであろう。

PAGETOP

6.東京電力の巨額の利益の秘密――交付金受取と賠償支払いの削減・遅延

さらに東電の決算報告を見てみよう。国からの交付金を受け賠償支払いを遅らせ削減することによって莫大な利益を上げていることが分かる。

東電の2014年度(2014.04.01~2015.03.31)決算(連結) 単位:億円

|

2014年度 |

2013年度 |

| 売上高 |

68,024 |

66,314 |

| 経常損益 |

2,080 |

1.014 |

| 特別利益 |

8,877 |

18,273 |

| 特別損失 |

6,162 |

14,622 |

| (特別損益) |

(2,715) |

(3,651) |

| 当期純損益 |

4,515 |

4,386 |

特別利益:原子力損害賠償・廃炉等支援機構からの資金交付金など

特別損失:原子力損害賠償費など

出典:東京電力2015年3月期決算報告書より作成

ここで特別利益とは「原子力損害賠償・廃炉等支援機構からの資金交付金など」とされ、特別損失とは「原子力損害賠償費など」とされている。特別利益から特別損失を差し引いた特別損益は最近2年間で6366億円もの巨額の黒字である。特別損益の黒字は東電の2年間の当期純損益合計の71.5%を占めている。

今期については、これにプラスして、電気料金の値上げ、原油価格の低下、設備更新の先送りなどのリストラが貢献したとされている。このほか、本来無価値になった事故原発の資産扱いによる会計上の東電救済が行われている。電力会社は事故を起こしても事故原発を償却しなくてよい制度が導入された。これらはまた同時に電力債に依存した大銀行や金融機関の救済でもある。しかしこのような東電の手厚い救済・優遇策は、電力会社に対し「事故を起こしてもよいのだ」あるいは「東電のように事故を起こした方がかえってよいのだ」という示唆に等しく、恐るべきモラルハザードを引き起こしかねない極度に危険な事態であるといわざるをえない。 |

PAGETOP |

|

|

〒612-0066 京都市伏見区桃山羽柴長吉中町55-1 コーポ桃山105号室

tel/Fax:075-622-9870 e-mail:shimin_sokutei@yahoo.co.jp

|

|

|